子供がいる家庭は、子育て費用がどれくらいかかるかを事前に把握し、将来必要な時に困らないようにしておく必要があります。

お金を準備するにあたり、どんなサービス・制度があるのか、まずは知るところから始め、将来に向けてしっかりとシミュレーションをし、計画的にお金の準備をしましょう。

お金の準備②手当・制度

- 児童手当

- 幼児教育・保育の無償化

- 家族手当

- 私立高校授業料実質無償化

目次

子育て費用は1人あたり3,000万円!?

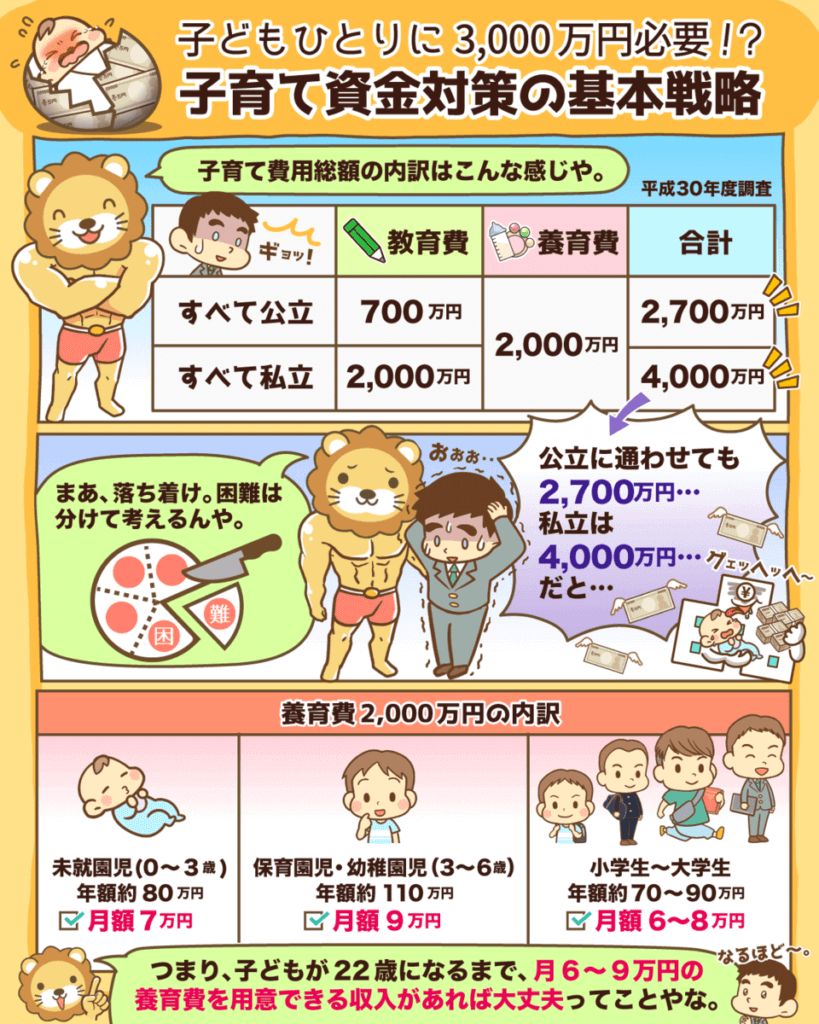

子育てに必要な費用は、教育費と養育費の合計を考えておく必要があります。

教育費は、学校、習い事、学習塾などの費用です。

教育費の子供1人あたりの金額は、約700万円~約2,000万円程度です。

養育費は、食費、衣服費、医療費、生活用品、小遣いなどの費用です。

養育費の子供1人あたりの金額は、約2,000万程度です。

下記はリベラルアーツ大学の記事で紹介されている3,000万円の内訳のイメージ図です。

子育て費用3,000万円を準備する方法

子育てに必要な費用の準備の仕方として、「①親が準備、②手当・制度、③借りる」があります。

お金の準備②手当・制度

- 児童手当

- 幼児教育・保育の無償化

- 家族手当

- 私立高校授業料実質無償化

子育て費用シミュレーション:お金の準備①親が準備

お金の準備①親が準備

- 貯金

- 投資(つみたてNISA(投資信託)・ミニ株・単元未満株)

- 学資保険

- 死亡保険

- 副業で稼ぐ

- 不労所得?

①貯金+②投資(つみたてNISA(投資信託)・ミニ株・単元未満株)

多くの人がお金の準備をする上で対応しているのは、貯金だと思います。

貯金は、自分のペースでリスクなく出来るのでいいのですが、貯金した額以上にお金を増やす事は難しいです。

もし貯金をしているのであれば、つみたてNISA(投資信託)の方が、おすすめです。

ただ、つみたてNISA(投資信託)はリスクもあるので、メリット、デメリットを理解した上で、貯金全てを投資するのではなく、一部を投資するなど、つみたてNISA(投資信託)の活用がおすすめです。

貯金で3,000万円を貯めるシミュレーション

例として、5万円、10万円、あまり現実的ではないですが25万円、の3パターンでシミュレーションをしてみます。

| 貯金額(月・年) | 3,000万円を達成するための年数 |

|---|

| 5万円×12=60万円 | 3,000万円÷60万円=50年 |

| 10万円×12=120万円 | 3,000万円÷120万円=25年 |

| 25万円×12=300万円 | 3,000万円÷300万円=10年 |

毎月5万円貯金をしたとしても、3,000万円貯めるには、50年かかります。

仮に30歳からスタートした場合は、80歳になります。

投資信託で3,000万円を貯めるシミュレーション

貯金と同じ額(5万円・10万円・25万円)で投資信託でシミュレーションをしてみたいと思います。

私は楽天証券の投資信託を利用していますが、楽天証券の公式HPに「積立かんたんシミュレーション」というのがあり、簡単にシミュレーションができます。

楽天証券公式HP:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/シミュレーション方法は、「最終積立金額を計算する方法」「目標金額達成のための毎月積立額を計算する方法」「目標達成のための積立期間を計算する方法」「目標金額達成のためのリターンを計算する方法」の4種類からシミュレーションができます。

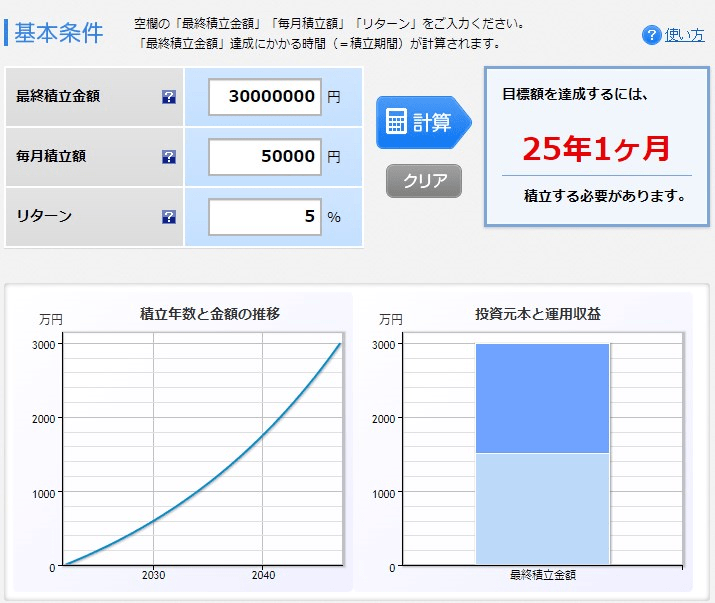

今回は、「最終積立金額」「毎月積立額」がわかっているので、「目標達成のための積立期間を計算する方法」で、リターン5%としてシミュレーションしてみます。

毎月5万円に設定した場合です。

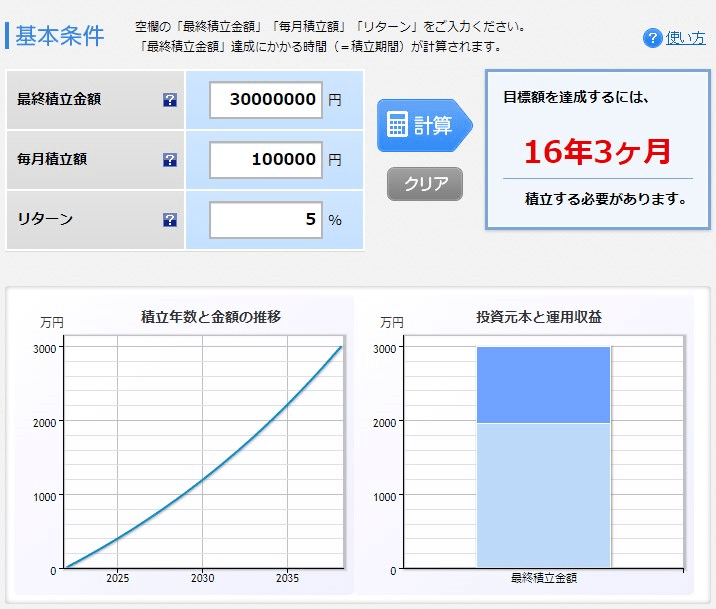

毎月10万円に設定した場合です。

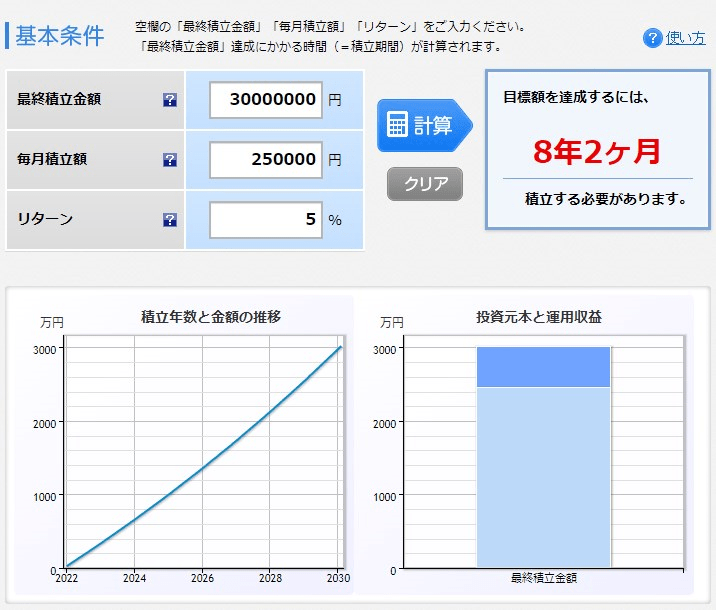

毎月25万円に設定した場合です。

シミュレーション結果の図にも表示されていますが、最終積立金額を見ると「投資元本」と「運用利益」が表示されており、しっかりと「運用利益」が得られています。

貯金と投信信託のシミュレーション結果を比較

貯金のシミュレーション結果です。

| 貯金額(月・年) | 3,000万円を達成するための年数 |

|---|

| 5万円×12=60万円 | 3,000万円÷60万円=50年 |

| 10万円×12=120万円 | 3,000万円÷120万円=25年 |

| 25万円×12=300万円 | 3,000万円÷300万円=10年 |

貯金で3,000万円を貯めるシミュレーション投資信託のシミュレーション結果です。

| 毎月積立額 | 運用リターン率(年率) | 3,000万円を達成するための年数 |

|---|

| 5万円 | 5% | 25年1ヶ月 |

| 10万円 | 5% | 16年3ヶ月 |

| 25万円 | 5% | 8年2ヶ月 |

投資信託で3,000万円を貯めるシミュレーション投資信託は投資ですので、100%保障するものではありませんが、5万円貯金だと3,000万円貯めるのに50年かかりますが、5万円を投信信託で運用すれば半分の25年1ヶ月で達成するのです。

これはかなり凄いことですよね。

同じ金額を貯めるのにこれだけの違いがでるわけですから、貯金より投資信託がおすすめな理由がわかると思います。

ジュニアNISAのシミュレーション

ジュニアNISAは、2023年12月末に廃止が決まっていますが、制度廃止前に申し込みをするメリットがあります。

「進学や就職に向けての準備金」「投資教育」として、毎年80万円が上限で、非課税で投資が可能です。

▼ジュニアNISAについては下記の記事で詳しく解説しています。

あわせて読みたい

ジュニアNISAシミュレーション!2023年12月末に廃止・・・!

ジュニアNISAは、2023年12月末に廃止されていると思いますが・・・。 ジュニアNISAは「進学や就職に向けての準備金」「投資教育」として、毎年80万円が上限で非課税で投… ミニ株・単元未満株

ミニ株・単元未満株は少額から投資が可能ですので、投資初心者、予算が限られている人でも気軽にスタートすることができます。

▼ミニ株・単元未満株のメリット、デメリットを確認し、メリットの方が大きいと感じた場合は、投資の勉強を実戦形式でスタートしてみるのがおすすめです。

投稿が見つかりません。

▼もし、配当金・分配金を分析したい場合は、マネーフォワード MEの資産形成アドバンスコースの利用がおすすめです。

投稿が見つかりません。

③学資保険

学資保険は、子どもの学資金(教育資金)を準備するための貯蓄型の保険です。

貯金との違いとして、突然の事後などで契約者が亡くなった場合、それ以降の保険料の払い込みが免除になり、保証が継続されるのが特徴です。

学資保険の注意点は、途中で解約しても解約返戻金は受け取ることができますが、払い込んだ保険料を下まわるケースが多いです。

そのため、契約途中でまとまった金額が必要になった場合でも解約しにくいデメリットがあります。

返戻率や保証内容を確認し、つみたてNISA(投資信託)と比較をしてみるといいと思います。

④死亡保険

死亡保険は、突然の事故などで契約者が亡くなった場合、遺された家族に対して保険金が支払われる保険です。

契約者が亡くなることは考えたくないですが、もしもの時の備えとして大事な保険です。

子育てに必要な費用を準備するというよりは、もしもの時の備えとして考えておくのがいいと思います。

⑤副業で稼ぐ

毎日3000円コツコツ稼ぐ方法9選

- Webライター(フロー型)

- せどり(フロー型)

- プログラミング(フロー型)

- Webデザイン(フロー型)

- 動画編集(フロー型)

- アフィリエイトブログ(ストック型)

- YouTube(ストック型)

- ハンドメイド(ストック型)

- デジタルコンテンツ販売(ストック型)

本業だけの収入では足りない場合は、副業がおすすめです。

最近は、副業を推奨している会社も増えてきていますので、副業がしやすくなっています。

▼とはいえ、子育てをしていると色々と制限がありますので、在宅で、すき間時間で出来るが副業がおすすめです。

あわせて読みたい

毎日3000円コツコツ稼ぐ副業10選!一番のおすすめは!?

毎日3000円をコツコツ稼ぎたいあなたへ!この記事では、初心者でも始めやすいおすすめの副業を10個厳選してご紹介します。 フロー型とストック型の違いから、自分に合っ… ブログは、インターネットが繋がっているPCの環境させあれば、在宅ですき間時間で出来ますし、初期費用もほとんどかけずにスタートが出来ます。

▼ブログに興味のある方は、ブログの始め方について、初心者の方でも分かりやすいように詳しく解説しています。

あわせて読みたい

【ブログの始め方】を解説!初心者の方でも収益化は可能です!

ブログを始めたいけど、何から始めたら良いかわからない。 そんなブログ初心者のあなたに向けて、この記事ではブログの始め方をブログ開設から収益化まで丁寧に解説しま… ⑥不労所得?

不労所得の作り方!おすすめ6選!

- 株式投資

- 投資信託

- FX

- 仮想通貨(暗号資産)

- 不動産

- アフィリエイトブログ

不労所得とは、自分が直接働かなくても得られる所得のことです。

分かりやすい例としては、株式投資や投資信託などから得られる配当金や、不動産投資などの家賃収入です。

▼不労所得について、不労所得はやめとけと言われる理由、失敗しないためのポイント、不労所得のメリット、不労所得を作るおすすめの方法について、詳しく解説しています。

あわせて読みたい

不労所得はやめとけ?失敗しないポイントとおすすめの方法を解説!

不労所得はやめとけと言われるケースはありますが、失敗しないポイントを理解しておけば、初心者の方でも将来不労所得を得られる可能性はあります。 不労所得はやめとけ… 子育て費用シミュレーション:お金の準備②手当・制度

お金の準備②手当・制度

- 児童手当

- 幼児教育・保育の無償化

- 家族手当

- 私立高校授業料実質無償化

①児童手当

児童手当は、中学校卒業までの児童が対象で、毎年6月、10月、2月に、それぞれの前月分までの手当を支給されます。

児童の年齢に対する支給額下記の通りです。

| 児童の年齢 | 児童手当の額(一人あたり月額) | 合計 |

|---|

| 3歳未満 | 一律15,000円 | 15,000円×12×3=54万円 |

| 3歳以上 小学校修了前 | 10,000円(第3子以降は15,000円) | 10,000円×12×9=108万円 |

| 中学生 | 一律10,000円 | 10,000円×12×3=36万円 |

| 合計 | ー | 198万円 |

トータル198万円です。

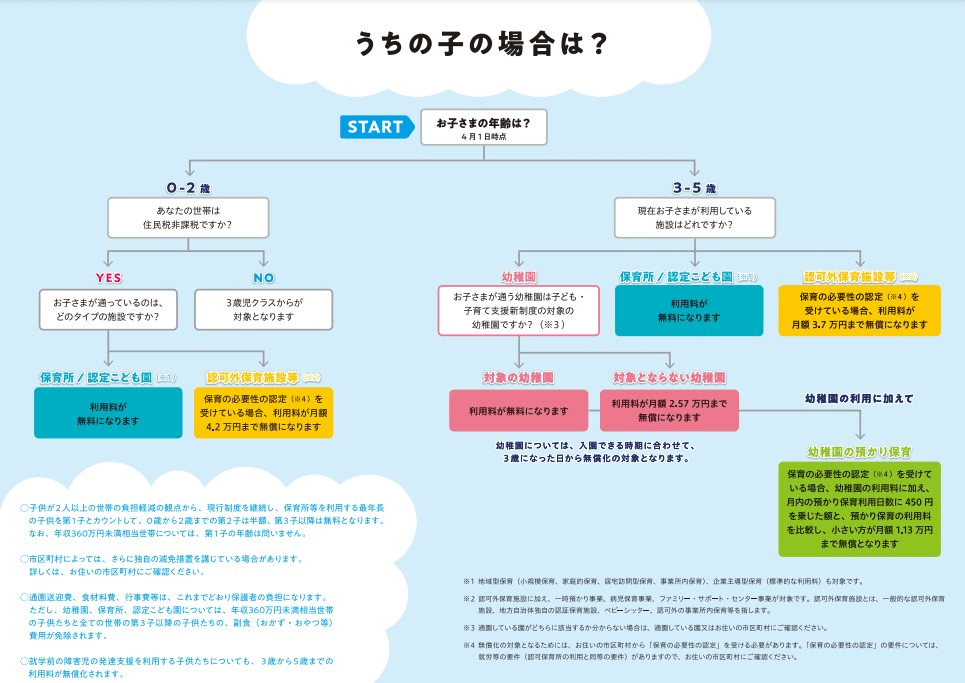

②幼児教育・保育の無償化

2019年10月から幼児教育・保育の無償化がスタートしました。

自分の子供が対象かどうかは、内閣府の公式HP(幼児教育・保育の無償化についての制度早わかり表)で確認することができます。

③家族手当

家族手当は、配偶者や子どもなど、扶養する家族がいる社員に対して支給する手当のことです。

勤務先によって金額は異なり、支給されない会社もあります。

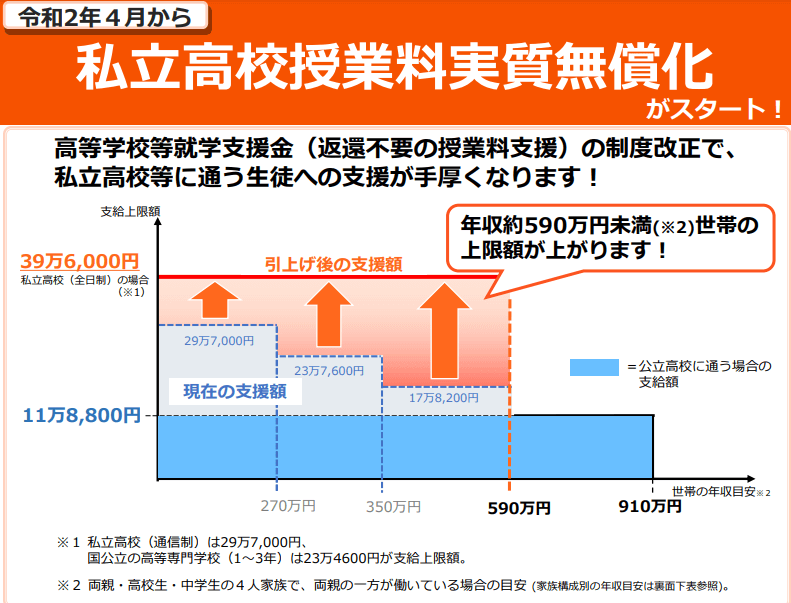

④私立高校授業料実質無償化

私立高校授業料実質無償化は、高等学校等就学支援金(返還不要の授業料支援)の制度改正で、私立高校等に通う生徒への支援が手厚くなります。

2020年4月から私立高等学校授業料の実質無償化がスタートしました。

文部科学省(私立高校授業料実質無償化)子育て費用シミュレーション:お金の準備③借りる

①奨学金

奨学金には、給付奨学金(返済不要)と、貸与奨学金(返済必要)があります。

給付奨学金は返金不要の奨学金で、貸与奨学金は返金が必要な奨学金です。

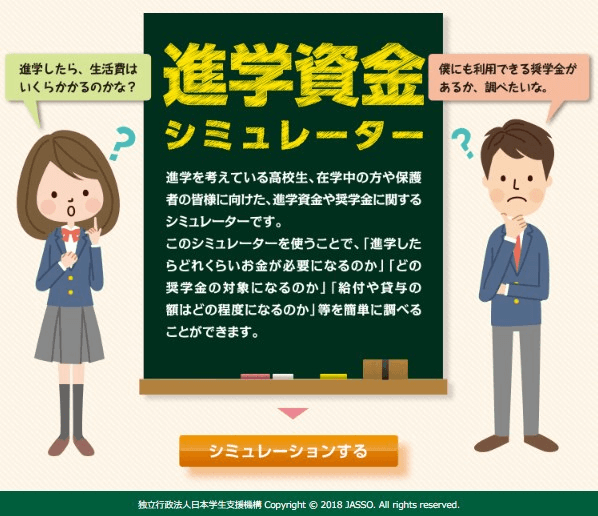

給付奨学金(返済不要)と、貸与奨学金(返済必要)の紹介の前に、日本学生支援機構の公式HPに、進学資金シミュレーターが無料で使えますので、合わせて参考にしてみてください。

日本学生支援機構(進学資金シミュレーター)給付奨学金(返済不要)

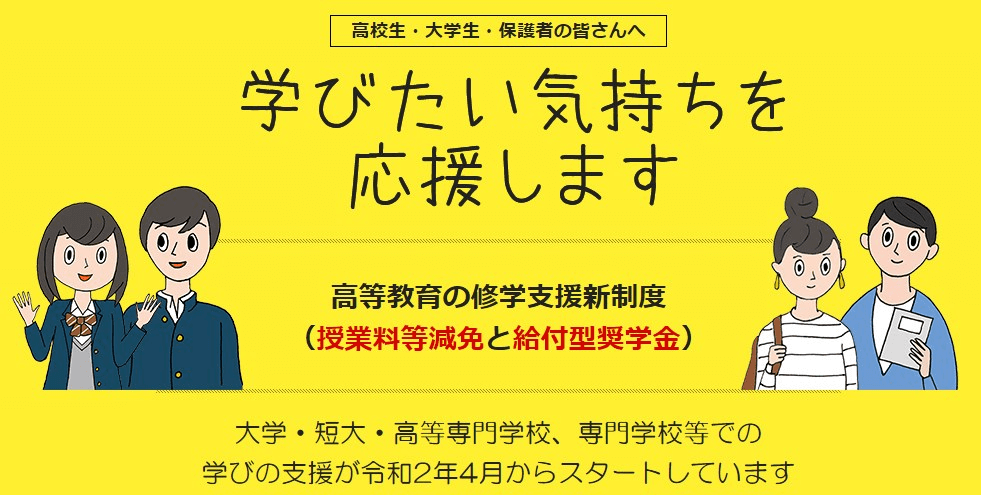

世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることができるのが、給付奨学金(返済不要)です。

給付奨学金(返済不要)の詳しい説明は、日本学生支援機構公式HPを確認してみてください。

文部科学省貸与奨学金(返済必要)

日本学生支援機構(JASSO)の奨学金は、国内の奨学金と海外留学のための奨学金があります。

国内の大学、短期大学、高等専門学校、専修学校(専門課程)、大学院で学ぶ人を対象とした奨学金は、利子の付かない第一種奨学金と、利子の付く第二種奨学金があります。

貸与奨学金(返済必要)の詳しい説明は、日本学生支援機構公式HPを確認してみてください。

②教育ローン

教育一般貸付(国の教育ローン)は、日本政策金融公庫が行う公的な融資制度です。

教育一般貸付(国の教育ローン)の詳しい説明は、日本政策金融公庫の公式HPを確認してみてください。

まとめ:子育て費用シミュレーション!1人あたり3,000万円必要!?

子育て費用は子供1人あたり約3,000万円かかります。

一気に3,000万円を用意するのは大変ですので、貯金やつみたてNISA(投資信託)で計画的にお金を貯めておく必要があります。

お金の準備②手当・制度

- 児童手当

- 幼児教育・保育の無償化

- 家族手当

- 私立高校授業料実質無償化

家庭環境によって、利用できる手当・制度・奨学金・教育ローンなど異なりますので、事前に調べて子育て費用の3,000万円問題を解消しましょう。

子育て費用をシミュレーションするにあたりお金に関する知識はどうしても必要になってきます。

▼本当の自由を手に入れる お金の大学(著者:両@リベ大学長)は、誰にでも実践しやすいように、分かりやすいように丁寧に解説されている「良書」ですので、よかったらこちらも参考にしてみてください。

あわせて読みたい

リベ大(お金の大学)は怪しい!?本音のレビューと実践の記録!

リベ大(本当の自由を手に入れる お金の大学)(著者:両@リベ大学長)は、怪しいと思ったら大間違いです。 誰にでも実践しやすいように、分かりやすいように丁寧に解説…

コメント